近日,美国注册会计师协会(AICPA)发布对USCPA考试蓝图的修订版,该版本将于2019年1月1日开始生效。新版的“蓝图”大多数修改都是为了使蓝图与新的规则,“税收减免和工作法案(TCJA)”保持一致。所有宏景提供的课程材料都会实时考虑“蓝图”,因此你无需担心。

但是,如果你想知道这对考试有什么影响,那么我们会让你了解这些变化的。记住,仅仅因为一些代表性的任务改变并不意味着你肯定会看到关于他们的问题。换言之,在新版蓝图中,AUD和FAR的任务变化非常小,以至于大多数考生不会注意到在2018年11月或2019年1月之间的任何变化。而对于BEC来说,这是绝对正确的,因为新版BEC蓝图有零变化。REG的变化最大,蓝图的变化反映了Tax Cuts and Jobs Act(现在是PL 115-97)对美国税法的巨大影响。

为方便起见,下面,我们按科目进行详解。

REG

由于受“税收减免和工作法案”(TCJA)的影响,REG变化最大。TCJA引入的这些新概念中许多是与公司有关,而且是新概念,以至于大多数USCPA考生在学习它们时都将是从一开始的。

在Groups,Topics,以及Representative Tasks中对术语进行了更改,以删除TCJA过时的术语和概念。最值得注意的是,个人豁免不再适用,并且从几项任务中删除了替代最低税。美国注册会计师协会还在现有的Groups 和Topics中增加了代表性任务,以涵盖TCJA的新概念。

增加了这些代表性任务:

● Calculate the qualifying business income (QBI) deduction for federal income tax purposes.

● Recall relationships meeting the definition of dependent for purposes of determining taxpayer filing status.

● Identify situations where the base erosion and anti-abuse tax (BEAT) would apply.

● Identify factors that would qualify income as Foreign Derived Intangible Income (FDII).

● Define the components of Global Intangible Low-Taxed Income (GILTI).

删除以下代表任务:

● Recall relationships qualifying for personal exemptions reported on federal Form 1040 — U.S. Individual Income Tax Return.

● Identify the number of personal exemptions reported on federal Form 1040 — U.S. Individual Income Tax Return given a specific scenario.

● Calculate alternative minimum taxable income and alternative minimum tax for a C corporation.

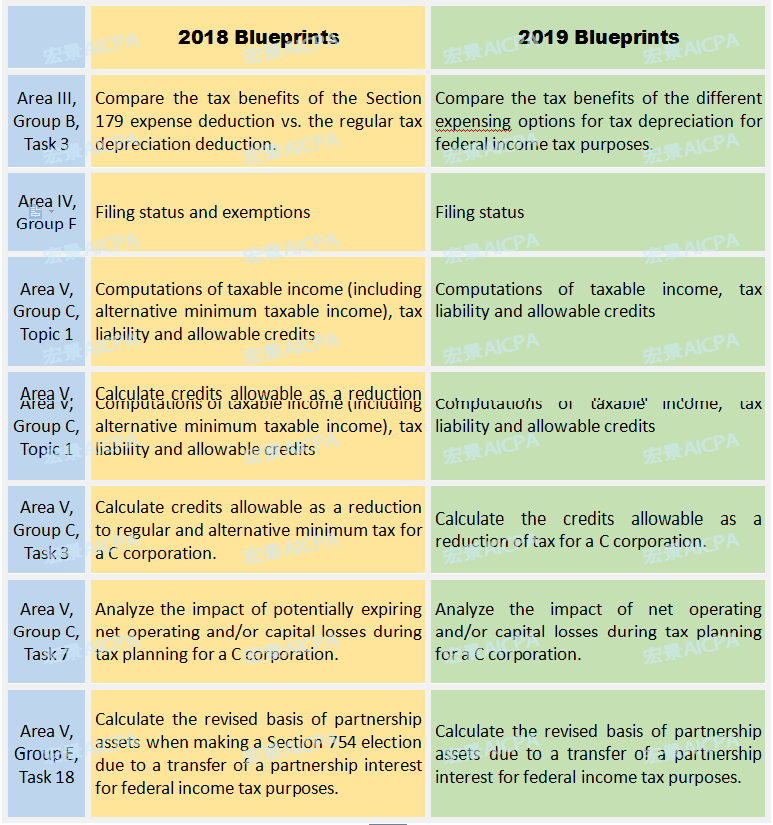

对以下这些代表性任务进行了修订:

AUD

新的蓝图增加了关于“professional skepticism”这个话题的更多细节,这已经是一个可测试的话题,强调AICPA关注外部审计的这一方面。AICPA将这一点引入了USCPA考试蓝图的AUD部分:“职业怀疑态度反映了一个反复的过程,包括质疑的头脑和对审计证据的批判性评估。这对公共会计的实践和新USCPA的工作至关重要。

以下代表性任务被添加到蓝图中:

● Understand the concepts of professional skepticism and professional judgment.

● Understand personal bias and other impediments to acting with professional skepticism, such as threats, incentives and judgment-making shortcuts.

● Investigate evidence that either contradicts or corroborates management explanations, expectations and other hypotheses throughout an audit or non-audit engagement.

● Analyze responses obtained during structured or informal interviews with management and others, including those in non-financial roles, and ask relevant and effective follow-up questions to understand their perspectives and motivations in an audit or non-audit engagement.

● Modify planned procedures based upon new information, such as inconsistent explanations, new evidence and environmental cues, to achieve audit objectives in an audit of an issuer or a nonissuer.

这些修订不会影响专业怀疑主义被测试的范围,而是澄清考生在考试中的可测试性。

FAR

新蓝图扩大了ASU 2016-14的覆盖范围。

非盈利会计有一个新的代表任务:

调整财务报表的注释,纠正错误和遗漏。

BEC

BEC蓝图没有改变。BEC的最后一次重大变化发生在2018年的Q3测试窗口期,主要反映了今年早些时候可测试的COSO ERM框架。

在改变之前完成考试!

虽然有一些变化“没有个人豁免和替代最低税”可能使考试更容易,但大多数的变化使考试更加困难,特别是关于公司的话题。我们能给参加USCPA考试的人提供的最有效的建议是在2019之前,在这些变化发生之前完成REG考试。

而对于其他三个科目部分的考试,你有两种选择:

1. 在2019年1月1日之前通过所有考试部分;

2.选择一个特殊课程Or 老师,他将为你提供所有更新的内容。宏景国际教育是国内权威的USCPA课程服务商。我们的简化更新的“学习系统”允许考生选择将参加哪个版本的考试,并根据这些蓝图进行学习,我们的USCPA学生考试通过率在87%以上,在国内整个行业中连续几年保持最高通过率。

文末留言或添加老师微信 kjcg_hongjing,获取最新版的USCPA蓝图《cpa-exam-blueprints-effective-jan-2019》。

如果你对USCPA考试、学历认证、执照申请、补学分以及USCPA资质互换,美国签证,美国工作等信息有疑问,关注微信公众号“宏景AICPA”,USCPA报考免费预评估,更有全套通关资料免费送。

来源:宏景AICPA原创,转载请联系授权,未经授权禁止转载。文中图片部分来自于网络,版权归原作所有,如有侵权行为请联系删除。