2011年会计职称考试中级财务管理第二章复习

http://zige.eol.cn 来源: 作者:东奥会计在线 2010-12-16 大 中 小

第二章 预算管理

本章主要介绍了预算的作用、类型以及预算工作组织,预算的编制方法,预算的编制,预算的执行与考核等内容。近三年考试平均分为7分,本章题型可以出客观题,也可以出计算分析题。

《财务管理》2011年与2010年教材本章对比:

| 第二章 预算管理 | 第31页表2-6续表中 | 倒数第二行,最后一个数字:144912 | 第31页表2-6 续表中 | 倒数第二行,最后一个数字:96608 |

| 第34页表2-10 | 办公费用0.4×30600 =12240 | 第34页表2-10 | 办公费用0.2×60600 =12120 | |

| 第35页倒数第9、10行 | 现金预算由现金支出……四部分组成。现金收入-现金支出=现金余缺 | 第35页倒数第9、10行 | 现金预算由期初现金余额、现金支出……五部分组成。期初现金余额+现金收入-现金支出=现金余缺 | |

| 第35页倒数5行 | 四个部分之间应满足如下关系: | 第35页倒数5行 | 删除 | |

| 第35页倒数第3、4行 | 现金收入-现金支出+现金筹措(现金不足时)=期末现金余额现金收入-现金支出-现金投放(现金多余时)=期末现金余额 | 第35页倒数第3、4行 | 现金余缺+现金筹措(现金不足时)=期末现金余额现金余缺-现金投放(现金多余时)=期末现金余额 | |

| 第35页倒数第2行 | 现金预算的四个组成部分,就是构成现金预算的核心内容 | 第35页倒数第2行 | 删除 | |

| 第36页表2-12 | 第36页表2-12 | 经营现金收入下方加入:可供支配的现金合计对应各列数据分别是: 555000,655000,780000,755000,2505000 | ||

| 第36页表2-12 | 第36页表2-12 | 资本性现金支出下方加入:现金支出合计对应各列数据分别是: 504655,532835,608707,887001,2533198 | ||

| 第36页表2-12 | 第36页表2-12 | 现金余缺下方加入:资金筹措与应用 | ||

| 第37页表2-13 | 销售成本: 273000,341250,409500, 341250,1365000 | 第37页表2-13 | 销售成本: 293000,366250,439500,366250,1465000 | |

| 第37页表2-13 | 销售毛利: 227000,283750,340500, 283750,1135000 | 第37页表2-13 | 销售毛利: 207000,258750,310500,258750,1035000 | |

| 第37页表2-13 | 营业利润: 124645,181395,238145, 181395,725580 | 第37页表2-13 | 营业利润: 104645,156395,208145,156395,625580 | |

| 第37页表2-13 | 净利润: 74645,131395,188145, 91955,486,140 | 第37页表2-13 | 净利润: 54645,106395,158145,66955,386140 |

本章的主要考点:

考点一 财务预算的内容、特点

(1)预算必须与企业的战略或目标保持一致;

(2)数量化和可执行性是预算最主要的特征,是将企业活动导向预定目标的有力工具。

考点二 预算工作的组织

预算工作的组织包括决策层、管理层、执行层和考核层。

考点三 预算编制程序

企业编制预算,一般应按照“上下结合、分级编制、逐级汇总”的程序进行。

考点四 目标利润预算的编制方法

目标利润预算方法:预算目标体系中的核心指标是预计目标利润。

采用以下三种方式:1.量本利分析法2.比例预算法3. 上加法

考点五 主要业务预算之间的编制

主要预算包括:销售预算生产预算制造费用预算、直接人工预算、材料采购预算

单位生产成本预算、销售与管理费用预算

现金预算

预计财务报表

其中 销售预算是作为起点,由上边的预算汇总为单位生产成本预算、销售与管理费用预算,再汇总为现金预算和预计财务报表。着重把握预算之间的勾稽关系。

考点六 现金预算的编制

1.现金预算的编制依据:日常业务预算和专门决策预算

2.现金预算的内容: 期初现金余额、现金收入、现金支出、现金余缺与筹措五部分。

考点七 预计财务报表的编制

1、预计利润表的编制

注意编制依据:编制预计利润表的依据是各业务预算、专门决策预算和现金预算。

2、预计资产负债表

注意编制依据:它的编制需以计划期开始日的资产负债表为基础,然后结合计划期间业务预算、专门决策预算、现金预算和预计利润表进行编制。它是编制全面预算的终点。

练习题目

【1·单选题】不受现有费用项目和开支水平限制,并能够克服增量预算方法缺点的预算方法是 ( )。(2006年)

A.弹性预算方法

B.固定预算方法

C.零基预算方法

D.滚动预算方法

【答案】C

【解析】零基预算方法的优点是:(1)不受现有费用项目的限制;(2)不受现行预算的束

缚;(3)能够调动各方面节约费用的积极性;(4)有利于促使各基层单位精打细算,合理使用资金。零基预算方法的优点正好是克服了增量预算方法的缺点。

【2· 单选题】某产品预计单位售价12元,单位变动成本8元,固定成本总额120万元,适用的企业所得税税率为25%。要实现750万元的净利润,企业完【2· 单选题】某产品预计单位售价12元,单位变动成本8元,固定成本总额120万元,适用的企业所得税税率为25%。要实现750万元的净利润,企业完成的销售量至少应为( )。(2010年)

A.105

B.157.5

C.217.5

D.280

【答案】D

【解析】[销量×(单价-单位变动成本)-固定成本] ×(1-所得税税率)=净利润,所以[Q

×(12-8)-120] ×(1-25%)=750,解得Q=280。应选D。

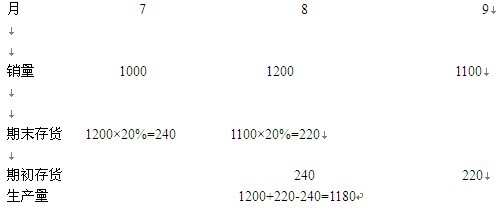

【3·多选题】某批发企业销售甲商品,第三季度各月预计的销售量分别为l 000件、l 200件和l l00

件,企业计划每月月末产品存货量为下月预计销售量的20%。下列各项预计中,正确的有( )。

A.8月份期初存货为240件

B.8月份生产量为ll80件

C.8月份期末存货为220件

D.第三季度生产量为3300件

【答案】ABC

【解析】第三季度生产量不仅取决于销量,还要取决于期初期末存量,所以选项D错误。

【4·判断题】永续预算能够使预算期间与会计年度相配合,便于考核预算的执行结果。( )(2003年)

【答案】×

【解析】滚动预算,又称连续预算或永续预算,是指在编制预算时,将预算期与会计年度脱离。而定期预算能够使预算期间与会计年度相配合,便于考核预算的执行结果。

【5· 计算题】某企业只生产一种产品,产品售价8元/件。2010年12月销售20000件,2011年1月销售30000件,2011年2月预计销售40000件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回10%

要求:

(1)2011年2月份预计现金收入为多少;

(2)2011年2月份应收账款为多少。

【答案】

(1)现金收入=40000×8×60%+30000×8×30%+20000×8×10%=280000(元)

(2)应收账款=40000×8×40%+30000×8×10%=152000(元)

免责声明:

① 凡本站注明“稿件来源:中国教育在线”的所有文字、图片和音视频稿件,版权均属本网所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发表。已经本站协议授权的媒体、网站,在下载使用时必须注明“稿件来源:中国教育在线”,违者本站将依法追究责任。

② 本站注明稿件来源为其他媒体的文/图等稿件均为转载稿,本站转载出于非商业性的教育和科研之目的,并不意味着赞同其观点或证实其内容的真实性。如转载稿涉及版权等问题,请作者在两周内速来电或来函联系。