中国教育在线

中国教育在线

每年各科的大纲上都会注明,本科教材政策参考日期截止为前一年度的12月31日,因此,2021年CPA教材的政策参考截止日期为2020年12月31日。我们只要关注2020年都有哪些相关的政策,就能明确哪些教材有变化了。

2021年CPA六科教材变动汇总

整体来说,相较于往年来说,2021年CPA各科的变动幅度不是很大,只有个别科目变动的幅度稍显大一些。各科变动的幅度汇总如下:

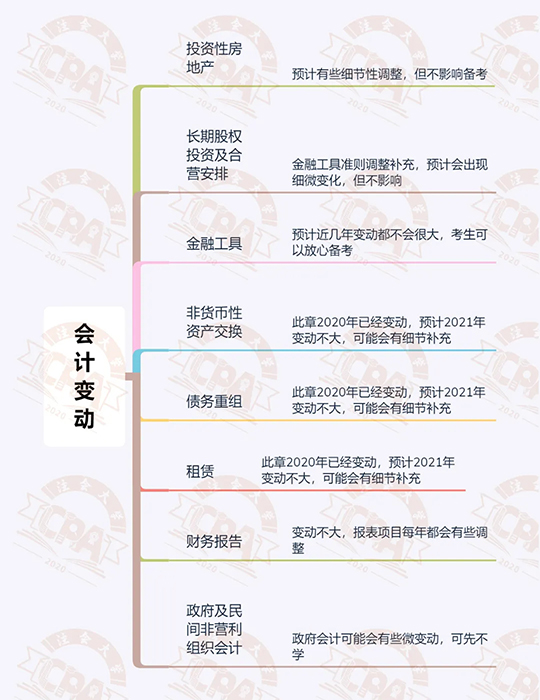

会计

会计科目的变化幅度应该会比较小。2018年和2019年会计的变动幅度都比较大,因此这两年教材的变动幅度并不大。

不过,2020年10月份,财政部发布关于印发《政府会计准则制度解释第3号》的通知,其中,政府会计那一章可能会出现一些变动,考生要注意。

除了政府会计之外,其他章节内容多是细节补充和调整,并不影响整体的复习和备考。另外,会计师基础,同时也是要花费时间最多的科目,建议考生早点准备。

税法

税法科目变化幅度也不会大,虽然有些小税种有变化,但是大税种的变动幅度并不大,可以提前复习。

今年契税、城建税都颁布了新的税法,考生在备考的时候要特别注意。税法的具体变动如下:

另外,受疫情的影响,今年增值税、企业所得税出台了不少优惠政策,这对考试也有一定的影响。

除此之外,四大税种可以先学起来,80%的分值都在这里,先学对后期的复习也有好处。

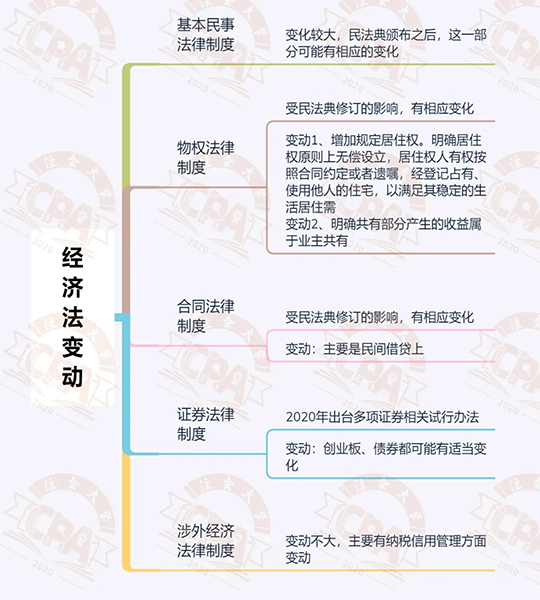

经济法

经济法的变动可能是六科中最大的,今年修订了民法典,这直接影响了CPA经济法中的合同法和物权法,具体的变动:

另外,今年出台了不少试行办法,科创板和债券可能都会有些许变化,不过经济法的复习可以等到教材出来之后再备考,大家可以不用那么着急。

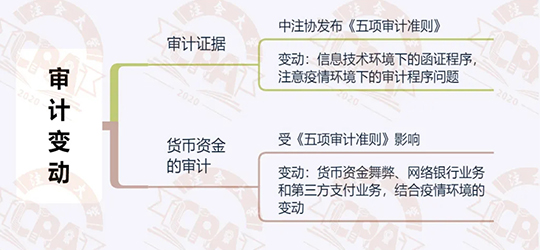

审计

审计这一科的变动存在一定的不确定性,之前中注协发布了《五项审计准则》,部分内容在2020年教材没有体现,那么很可能会出现在2021年教材中,具体变化如下:

此外,中注协今年还发布了不少审计征求意见稿,虽然目前没有正式文件,但是很难肯定他们不会出现在2021年教材中。比如:

【1】影响职业道德基本原则和概念框架的职业道德守则

【2】影响会计师事务所业务质量控制的《会计师事务所质量管理准则第5101号——业务质量管理》

除此之外,从今年的审计考试中,考生应该也能明显感受到,审计考试也特别强调了疫情对审计工作的影响,2021年的教材中也可能会突出这一点,考生也要特别注意。

审计每年的变动幅度都不大,它的内容较多,考生可以提前进行复习。

财管和战略

财管和战略这两科的变动都不会大,尤其是财管,每年考试的变动幅度都不大,今年变动可能性也不大。

至于战略,大幅度变动不会出现,不过应该会新增或调整部分案例内容。

财管的计算量会比较大,考生可以提前复习,提早找到刷题的感觉,而战略可以到稍晚一些再开始。