2017初级会计职称《会计实务》基础考点解读(8)

http://zige.eol.cn 来源:考试吧 作者: 2017-02-14 大 中 小

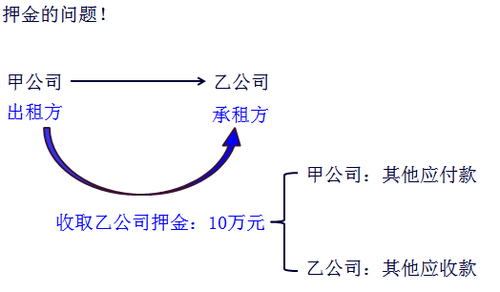

其他应收款

(一)其他应收款的内容

其他应收款是指企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付款项。其主要内容包括:

1.应收的各种赔款、罚款,如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

2.应收的出租包装物租金;

3.应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;

4.存出保证金,如租入包装物支付的押金;

5.其他各种应收、暂付款项。

【例题•单选题】下列各项中,应计入资产负债表“其他应收款”项目的是( )。(2016年)

A.应付租入包装物的租金

B.销售商品应收取的包装物租金

C.应付经营租赁固定资产的租金

D.无力支付到期的银行承兑汇票

【答案】B

【解析】选项A、C计入其他应付款;选项D计入短期借款。

【例题•多选题】下列各项中,应通过“其他应收款”科目核算的内容有( )。(2015年)

A.应收保险公司的赔款

B.代购货单位垫付的运杂费

C.应收出租包装物租金

D.应向职工收取的各种垫付款

【答案】ACD

【解析】代购货单位垫付的运杂费应通过“应收账款”科目核算,选项B错误;选项ACD均通过“其他应收款”科目核算。

(二)基本账务处理

发生时:

借:其他应收款

贷:银行存款等

还款(核销)时:

借:银行存款等(余款)

管理费用等(核销)

贷:其他应收款

银行存款等(补付)

免责声明:

① 凡本站注明“稿件来源:中国教育在线”的所有文字、图片和音视频稿件,版权均属本网所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发表。已经本站协议授权的媒体、网站,在下载使用时必须注明“稿件来源:中国教育在线”,违者本站将依法追究责任。

② 本站注明稿件来源为其他媒体的文/图等稿件均为转载稿,本站转载出于非商业性的教育和科研之目的,并不意味着赞同其观点或证实其内容的真实性。如转载稿涉及版权等问题,请作者在两周内速来电或来函联系。