2017初级会计职称《会计实务》基础考点解读(7)

http://zige.eol.cn 来源:考试吧 作者: 2017-02-14 大 中 小

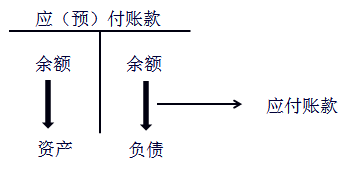

预付账款

预付账款是指企业按照合同规定预付的款项。

【提示】预付账款应当按实际预付的金额入账。

基本账务处理

付款时:

借:预付账款

贷:银行存款

收货时:

借:原材料等

应交税费——应交增值税(进项税额)

贷:预付账款

付余款时:

借:预付账款

贷:银行存款

【提示】预付款项情况不多的企业,也可以将预付的货款记入“应付账款”科目的借方。

使用“应付账款”核算“预付账款”时:

预付时:

借:应付账款

贷:银行存款

收到货物后:

借:原材料等

应交税费——应交增值税(进项税额)

贷:应付账款

付余款时:

借:应付账款

贷:银行存款

【例题•单选题】如果企业预付款项业务不多且未设置“预付账款”科目,企业预付给供应商的采购款项,应记入( )。(2016年)

A.“应收账款”科目的借方

B.“应付账款”科目的贷方

C.“应收账款”科目的贷方

D.“应付账款”科目的借方

【答案】D

【解析】如果企业预付款项业务不多且未设置“预付账款”科目,企业预付给供应商的采购款项,应记入“应付账款”科目的借方核算。

免责声明:

① 凡本站注明“稿件来源:中国教育在线”的所有文字、图片和音视频稿件,版权均属本网所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发表。已经本站协议授权的媒体、网站,在下载使用时必须注明“稿件来源:中国教育在线”,违者本站将依法追究责任。

② 本站注明稿件来源为其他媒体的文/图等稿件均为转载稿,本站转载出于非商业性的教育和科研之目的,并不意味着赞同其观点或证实其内容的真实性。如转载稿涉及版权等问题,请作者在两周内速来电或来函联系。