中国教育在线

中国教育在线

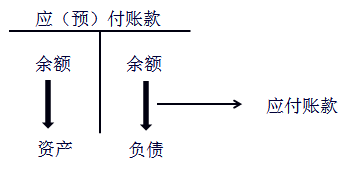

预付账款

预付账款是指企业按照合同规定预付的款项。

【提示】预付账款应当按实际预付的金额入账。

基本账务处理

付款时:

借:预付账款

贷:银行存款

收货时:

借:原材料等

应交税费——应交增值税(进项税额)

贷:预付账款

付余款时:

借:预付账款

贷:银行存款

【提示】预付款项情况不多的企业,也可以将预付的货款记入“应付账款”科目的借方。

使用“应付账款”核算“预付账款”时:

预付时:

借:应付账款

贷:银行存款

收到货物后:

借:原材料等

应交税费——应交增值税(进项税额)

贷:应付账款

付余款时:

借:应付账款

贷:银行存款

【例题•单选题】如果企业预付款项业务不多且未设置“预付账款”科目,企业预付给供应商的采购款项,应记入( )。(2016年)

A.“应收账款”科目的借方

B.“应付账款”科目的贷方

C.“应收账款”科目的贷方

D.“应付账款”科目的借方

【答案】D

【解析】如果企业预付款项业务不多且未设置“预付账款”科目,企业预付给供应商的采购款项,应记入“应付账款”科目的借方核算。